最近,博通发布了Q2的新财报。一向郑重的CEO陈福阳本次不在情景,一运行发言稿读成了25年二季度的实验。

在财报会议上,博通CEO陈福阳率直:咱们全皆不错汲取这么一个事实,磋商到AI算力消耗的速率,像谷歌这么的客户领有多元化的供应来源,是全皆不错料到的。这是博通初次官方在公开场所明确阐述谷歌正在寻求供应商多元化。

今日博通股价跌了15%,市值一夕之间缩水2800亿好意思元。博通被抢单,ASIC市集要变天了?

2026世界杯中国官方入口01

博通:甘好意思时光竣事了

2006年,谷歌就运行磋商为东谈主工智能构建专用芯片(ASIC)的可能性。然则,直到2013年,谷歌才委果果断到昔日对AI计较的需求可能远超其时基础秩序所能承载的上限。

其时,谷歌正筹划在全球范围内推出语音识别功能,其首席科学家杰夫·迪恩(Jeffrey Dean)作念了简陋估算:淌若数亿用户每天神用3分钟语音识别工作,所需算力将是谷歌全部数据中默算力的两倍。

谷歌团队评估了多种现存决策,论断是他们致使难以沸腾其产物当下的基础机器学习需求,更无法撑持昔日增长。于是,2013年,谷歌首创东谈主谢尔盖·布林在里面启动了一个神秘形式。

这个形式其后有了个公开的名字——TPU。

谷歌有算法蓄意能力,但莫得芯片量产教授。它需要找一个懂芯片蓄意、又能和洽台积电流片的相助伙伴。于是,谷歌找上了博通。2016年,第一代TPU发布。尽管TPU v1在某些应用中的愚弄率并不高,但其平均速率比同期代的英特尔Haswell CPU和英伟达K80 GPU快15至30倍,能效比逾越约30至80倍。

之后,TPU v1被平淡用于谷歌各项业务中,包括搜索排序、舆图街景和智能复兴等。2016年的谷歌开荒者大会上,谷歌初次向外界先容TPU,并败露AlphaGo也借助TPU在与韩国围棋名将李世石的对弈中更快想考。

这一时期,博通与谷歌的相助模式迟缓显著:谷歌认真TPU的架构蓄意和算法优化,而博通则认真将蓄意回荡为可坐蓐的芯片物理布局,并提供从芯片到收罗缔造的一体化措置决策。博通还愚弄其在台积电等晶圆代工场的关系,匡助谷歌确保先进的制造产能。

这场所作,给博通和谷歌带来了普遍的优势。

摩根大通的讲演败露,谷歌从TPU v1运行就和博通深度绑定,共同蓄意了统统已公布的TPU。而博通从这笔相助里赚到的钱,从2015年的5000万好意思元,涨到了2020年的7.5亿好意思元。五年翻了15倍。

随着AI海潮到来,博通的AI相关收入从2022年的不到50亿好意思元,暴涨到2024年的122亿好意思元,同比增长220%。其中TPU孝敬了最大的一块。

博通的股价也随着升起。2024年12月,博通市值冲破万亿好意思元,成为全球第12家万亿好意思金公司。第二天又涨了24%,一天之内市值多了2000亿好意思元。陈福阳在那次财报会上说了一句让分析师们隆盛不已的话:到2027年,大客户将在AI芯片上败坏600亿到900亿好意思元。此话一出,华尔街为之鼎沸。

博通也因为ASIC交易兴隆,手抓多个定制XPU客户:谷歌TPU、Meta MTIA、Anthropic、OpenAI,以及两个未败露客户。2026年Q2单季度AI芯片收入已达108亿好意思元,同比增长143%。博通已与谷歌达成至2031年的始终契约,陆续为谷歌蓄意和供应TPU及收罗组件。

蓝本在ASIC赛谈优势生水起的博通,遭逢了新的挑战。

02

联发科ASIC,恶果初显

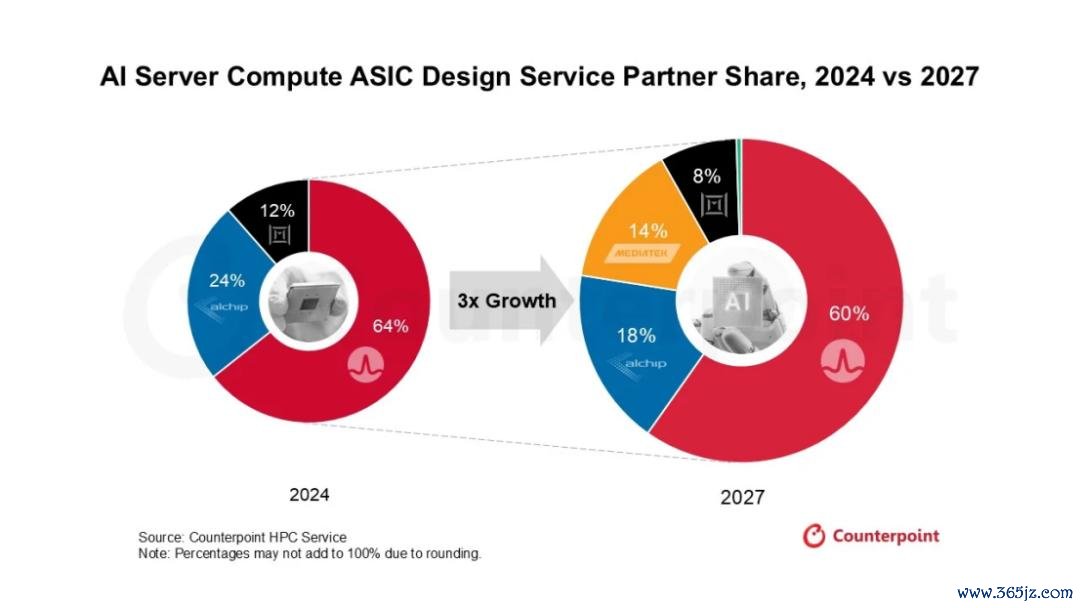

在本年的Google Cloud Next 大会上,谷歌发布了两款最新AI ASIC工作器芯片:TPU v8t(用于测验,代号Sunfish)和 TPU v8i(用于推理,代号Zebrafish)。面向测验的TPU v8t,由博通蓄意,面向推理的TPU v8i,由联发科蓄意。

淌若说博通是ASIC市集的老玩家,那联发科是这个赛谈上增速最快的新东谈主。Counterpoint Research预测,到2028年联发科可占据约26%的全球AI工作器运算ASIC出货量。

之前,联发科给东谈主的印象是手机芯片巨头,联发科切入ASIC市集的弱点,不是什么Transformer优化,而是一项听起来相当老派的时刻——SerDes。

SerDes是AI芯片中认真芯片间高速数据传输的中枢IP,决定了芯片间互联带宽的上限。在AI测验场景中,芯片间通讯的效纯厚接决定集群的扩张能力。

联发科在SerDes畛域的积攒,远比外界剖析的深。这家公司在手机基带芯片畛域深耕多年,对高速信号传输时刻有着近乎过头的追求。224G SerDes是当今全球开头进的高速接口尺度,联发科是国内仅有的几家掌抓该时刻的企业之一。

TPU v8i是联发科与谷歌相助的第一款AI推理芯片。代号Zebrafish(斑马鱼),定位高性价比推理场景。在这个形式中,联发科和谷歌的相助:主处理芯片由谷歌自研(核神思较Die),联发科认真I/O Die,封装蓄意集聚完成。

业内东谈主士讲明,在博通的turnkey(交钥匙)措置决策中,博通认简直不仅仅芯片蓄意,还包括HBM内存采购、供应链和洽、后段封装整合等一系列工作。这种“一站式”工作对客户来说很释怀,但代价是博通会在HBM采购上加收15%-20%的溢价。

Counterpoint Research副总监Brady Wang分析指出:随着HBM在AI芯片举座老本中占比不休上升,2026美加墨世界杯中国官方网页版这部分溢价在大限制部署时将权贵增多老本。尤其是在谷歌加快TPU部署的配景下,采购量越大,被博通薅的羊毛就越多。基于这一趋势,谷歌的新战略是:我方掌控HBM采购和计较中枢蓄意,把I/O模块和制造和洽外包给联发科。

联发科对AI ASIC市集的发展相配乐不雅。当今联发科已获取谷歌TPU v8的合同,尔后还拿下下一代TPU v9的合同,并将陆续与博通共享订单。首席实践官蔡力行(Rick Tsai)暗意,基于联发科现时的产能,瞻望至2027年,前述形式将扩张至数十亿好意思元限制,他对此充满信心。

值得一提的是,有鼓吹在鼓吹会上平直问联发科首创东谈主蔡明介:Google等客户会不会把芯片蓄意能力里面化,平直找台积电相助,从而镌汰对子发科的依赖?蔡明介的回答相当坦诚:大型云表企业但愿掌抓更多的时刻能力,平直与晶圆代工场相助,“某种过程上是很当然的趋势。”但他同期指出,一颗先进的AI芯片,从蓄意到告捷量产,负担的不仅仅电路蓄意,还包括系统架构、供应链和洽、先进制程导入、封装整合以及量产物性照管等多项能力。这不是短时安分就能被取代的。

03

Marvell:不妥ASIC公司了

ASIC赛谈当下运行出现了彰着分化。

Marvell的ASIC业务数据很顺眼:2020年运行发展ASIC芯片业务,2024年下半年运行孝敬量产收入。在2027财年第一季度(罢休2026年5月初),Marvell总营收达到创记载的24.18亿好意思元,同比增长28%。Marvell还大幅上调了昔日事迹瞻望,预计本年景长高出20%,来岁会倍增,到2029财年其ASIC累计营收将冲破100亿好意思元。

但Marvell总裁暨营运长库普曼斯却主动撕掉了“ASIC公司”的标签。

最近,Marvell COO库普曼斯明确暗意:“咱们不把我方手脚一家ASIC公司,咱们把我方定位在高速I/O业务。客户来找咱们,不是因为咱们比他们更会打造处理器。大型云表企业不错自行蓄意合乎使命负载的处理器中枢,但他们需要的是高速、高可靠度、长距离的I/O,何况要能在先进节点上尽快取得,而这块恰是Marvell的专科地点。”

Marvell委果押注的是:互连时刻(connectivity)。在Marvell的定位里,ASIC仅仅承载高速I/O IP的一种花式,而非公司自我定位的中枢。

这个聘请背后是对行业趋势的判断:插足AI推理阶段后,AI基础秩序不等于算力,而是“存储+XPU+通顺”的组合。当芯片数目从几千张扩张到上万张时,芯片之间的通顺遵守成为委果的瓶颈。Marvell的PAM4 DSP在可插拔光模块中处于当先地位,同期在铜缆、LPO/OBO、CPO和全光互连等新时刻上皆有布局。

从Marvell事迹来看,互连产物孝敬了现时最主要的增量。本季度互连产物收入约9亿好意思元,占数据中心收入的一半左右。更蹙迫的是,公司将2027财年互连业务增长预期从50%以上上调至超70%,并预计2028财年陆续守护较快增长。

为了构建完竣的互连能力,Marvell在频年进行了一系列收购:包括XConn(PCIe/CXL交换)、Celestial AI(光子互连)、Polariton(硅光子)。加上此前的Cavium、Innovium等收购,Marvell构建了三大AI收罗层能力:Scale-Out(跨工作器扩张)、Scale up(工作器里面扩张)、Scale-Across(跨数据中心扩张)。

在内存层面,Marvell的产物线分为三类:Structera A(近存储加快器)、Structera X(内存扩张限制器)、Structera S(内存池化与交换)。通过这些产物,Marvell正在从“卖芯片”转向“卖措置决策”。客户需要的不是单独的SerDes或交换芯片,而是一套能让他们把上万张GPU高效通顺在悉数的基础秩序。

值得一提的是,近日黄仁勋与Marvell CEO Matthew Murphy同台时称Marvell可能成为“下一家万亿好意思元公司”,之后Marvell股价高潮32.52%。黄仁勋的判断要点不是浮浅为Marvell背书,而是指出了AI集群的新瓶颈。他在Computex时代暗意,当计较问题被拆分并折柳到悉数数据中心后,必要条目即是通顺。

Marvell的主动回身,也有现实的考量。尽管现时事迹联接包含了微软的下一代Maia芯片、CXL和NIC等多个XPU产物。但供应链打听败露Alchip行将加入AWS供应链,这意味着Marvell在AWS Trainium昔日发展阶梯图方面可能面对日益强烈的竞争压力。预计到2027年,随着竞争加重,Marvell的市集份额将下滑至8%。

当云工作商的蓄意能力越来越强,帮他们蓄意处理器这门交易的利润空间正在被压缩。但帮他们措置“通顺”问题的需求却在爆发式增长。因为AI集群的限制越大,互联的瓶颈就越彰着。

04

结语

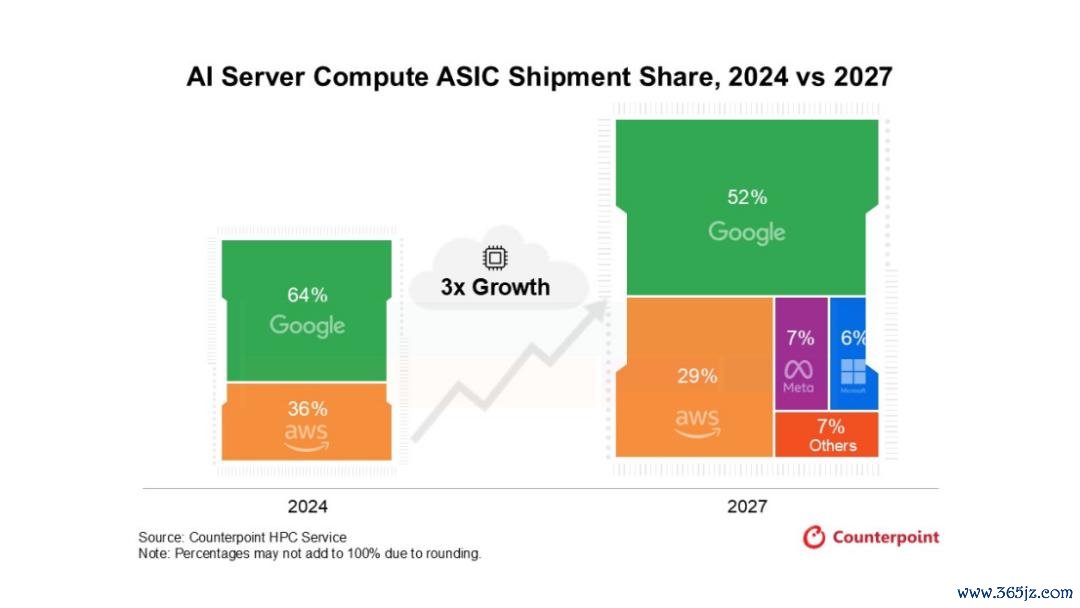

预计到2027年,全球工作器专用AI工作器计较ASIC出货量将比2024年增长三倍。这一爆炸性增长的背后,是对谷歌TPU基础秩序的强盛需求、AWS Trainium 集群的继续扩张,以及Meta(MTIA)和微软(Maia)随着其里面芯片产物组合的扩张而带来的产能普及。

随着ASIC市集的增长,巨头的谈路迟缓分化。一方面,客户运行自研芯片。谷歌不单在引入联发科,它还在作念供应商多元化、里面蓄意能力普及。毕竟,当客户迷漫大、迷漫有钱,它们会想把更多能力掌抓在我方手里。另一方面,芯片蓄意公司运行分层。博通偏收罗+ASIC,Marvell说我方是高速I/O公司,联发科从手机杀进ASIC市集,这三家公司的定位互异越来越大。市集运行从头注目ASIC阵营里面:有东谈主作念计较中枢,有东谈主作念I/O模块,有东谈主作念系统集成,全球在产业链上占据了不同的生态位。

ASIC市集正在从一家独大走向多元竞争,只消提供不成替代的价值才能笑到临了。

想要获取半导体产业的前沿洞见、时刻速递、趋势剖析2026美加墨世界杯,体恤咱们!

备案号:

备案号: