2026 年手机商场出现反常表象:各大厂商千元机型集体缩减存储规格,6GB+128GB 重回初学标配,1080P LCD 水点屏成为主流,不少消费者感触建设径直梦回十年前。终局居品缩水的背后,是专家存储芯片执续缺货、价钱暴涨的行业近况。

集邦讨论数据涌现,2025 年四季度至 2026 年一季度 DRAM 合约价荟萃两季度涨幅超 40%,Counterpoint 阐彰着示一季度内存全品类环比涨幅达 80% 至 90%,DRAM、NAND、HBM 价钱一说念创下历史新高。

小米首创东说念主雷军直言本轮加价态势纵容,业内开阔预判往日两年存储价钱将执续走高,换机消费者越早脱手越合算。这场席卷全产业链的缺货加价潮,并非短期商场炒作,而是多热切素重复造成的结构性供需失衡。

开元棋牌app2026中国最新版官方平台下载

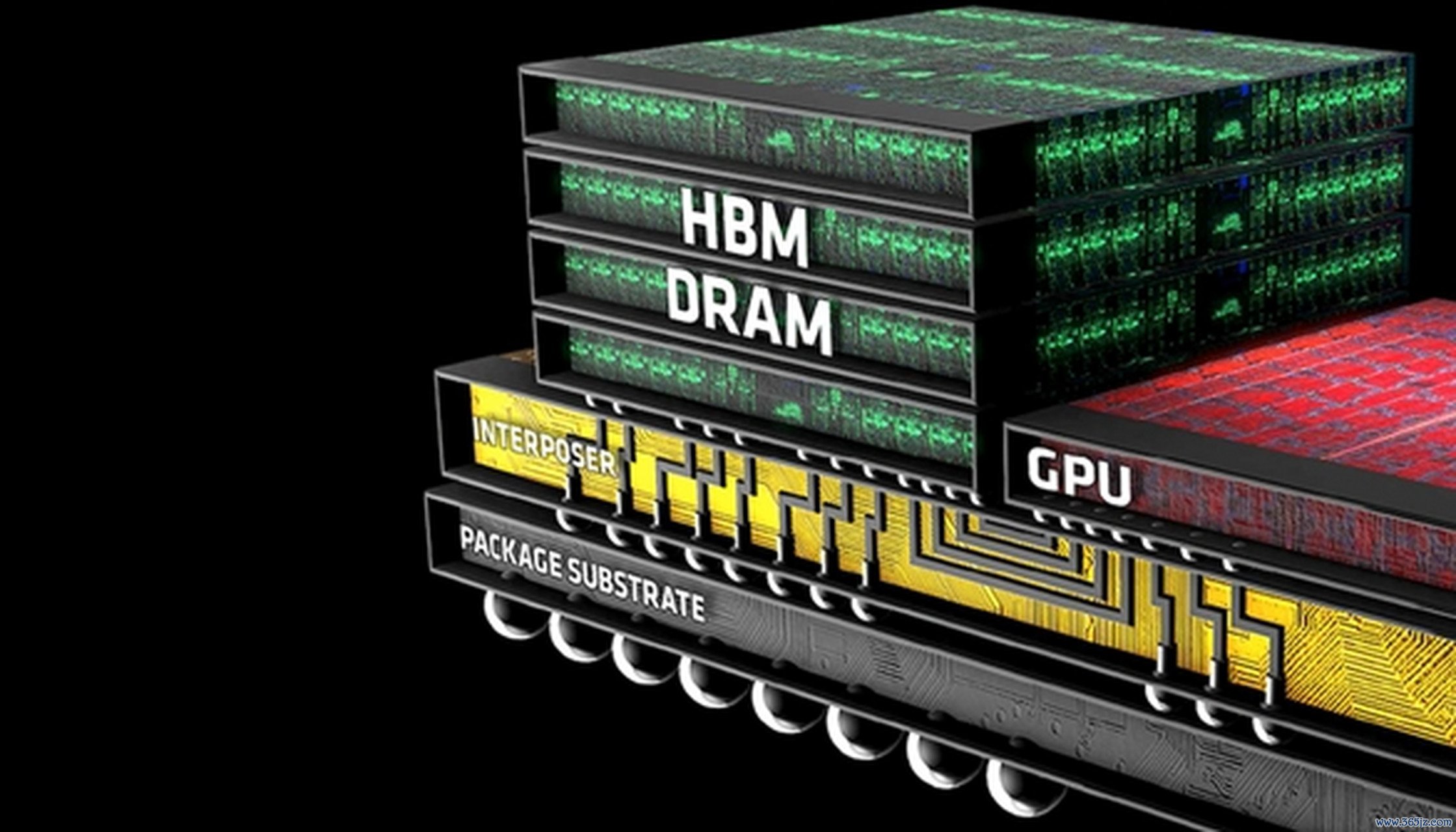

AI 算力爆发带来的海量增量需求,是内存供不应求的中枢推手。不同于以往手机、PC 拉动存储需求的传统周期,本轮短缺由东说念主工智能产业重塑商场需求逻辑。一台粗俗商用处事器仅需基础内存,而 AI 进修处事器的 DRAM 用量是粗俗处事器的 8 至 10 倍,NAND 闪存需求普及三倍,高端 HBM 高带宽内存更是 AI 算力建造刚需。

2026 年专家 AI 处事器出货量大幅攀升,谷歌、微软及国内各大智算中心永恒锁单采购存储硬件,HBM 全年产能早在 2025 年底就被各大云厂商预定一空,录用周期拉长至一年以上。多数晶圆产能被高端算力存储占用,蓝本供给手机、电脑的通用内存产能被执续挤压,消费电子商场当然堕入供货垂危。与此同期,手机、汽车、智能家居等终局建造存储容量需求稳步普及,端侧 AI 进一步放大存储豪侈,双重需求重复透顶松弛商场供需均衡。

供给端多重刚性拘谨,进一步放大内存缺货危急。专家存储商场高度聚合,三星、SK 海力士、好意思光三家企业占据超 90% 产能,行业供给弹性极低,厂商领有极强订价权。

上一轮存储行业下行周期,三大巨头为消化库存、稳住价钱,2026美加墨世界杯主动削减 10% 至 15% 传统存储产能,大幅压缩消费级 DRAM、NAND 分娩范围,将先进晶圆产能转向利润更高的 HBM 芯片,造成 “弃低利润消费存储、保高毛利算力存储” 的分娩战略。更要津的是,存储芯片扩产存在难以向上的时辰壁垒,新建晶圆厂从筹划、建造采购到量产爬坡,周期长达 18 至 24 个月,2026 年险些莫得新增产能开释,短期无法弥补浩瀚供需缺口。重复硅片、特种化工材料等上游原材料加价,芯片分娩资本执续走高,原厂枯竭主动增产降价能源。

行业库存低位与产业链囤货举止,加重缺货加价的传导效应。阅历前两年执续去库存,2026 岁首专家存储芯片库存仅保管在四周傍边,低于行业安全教会线,莫得缓冲库存卤莽需求激增。卑鄙手机、PC、处事器厂商预判价钱执续上升,纷纷加大备货力度,渠说念佛销商同步锁仓囤货,商场出现心焦性采购,进一步加重现货紧缺。存储芯片资本暴涨后,终局厂商只可下调初学机型存储建设限度资本,千元机从 12GB+256GB 起步倒退至 6GB+128GB,最终将资本压力传导至粗俗消费者。

笼统来看,本轮内存短缺是 AI 永恒增量需求、寡头控产、扩产周期滞后、库存不及共同作用的成果2026美加墨世界杯,并非短期周期波动。多家机构讨论,存储供需缺口至少执续至 2028 年,手机、电脑等高存储版块机型价钱或将永恒保管高位。关于消费者而言,短期内存大幅降价可能性极低,有换新需求可择机脱手;关于产业链,加快国产存储芯片突破、均衡算力与消费电子产能分派,才是永恒缓解缺货困局的根底出息。

备案号:

备案号: